Die Lebensversicherer sehen sich mit Vorwürfen konfrontiert, sie würden die Kunden für die Niedrigzinsphase zur Kasse bitten und selbst gute Gewinne einstreichen. Die Branche kontert, Reserven und Rückstellungen kämen allein den Kunden zugute.

Die Deutsche Aktuarvereinigung hat empfohlen, den Satz nicht weiter zu senken. Mit der Einführung des neuen europäischen Aufsichtssystems Solvency II im Jahr 2016 erfährt der Höchstrechnungszins eine ganz neue Bedeutung.

Die Volkswohl-Bund-Versicherungen investieren nun auch in Immobilienkreditfonds. Man verspricht sich Vorteile gegenüber klassischen Immobilien-Investments. Nach Kosten werden mehr als vier Prozent Rendite erwartet.

Der Versicherungsbranche kommt in der Wirtschaft als einziger sogenannter Nachleister eine Sonderstellung zu. Von zentraler Bedeutung für die Zukunftsfähigkeit ist das Vermeiden bilanzieller Fehlentwicklungen. Welche Rechtsform in der Versicherungswelt die beste Zukunftsperspektive hat, soll genauer untersucht werden.

Der Finanzausschuss des Bundestages will verhindern, dass kleine Versicherungsunternehmen durch das neue Aufsichtsregime Solvency II aus dem Markt katapultiert werden. Auch der Gesetzentwurf des neuen Versicherungsaufsichtsgesetzes stand zuletzt auf der Tagesordnung.

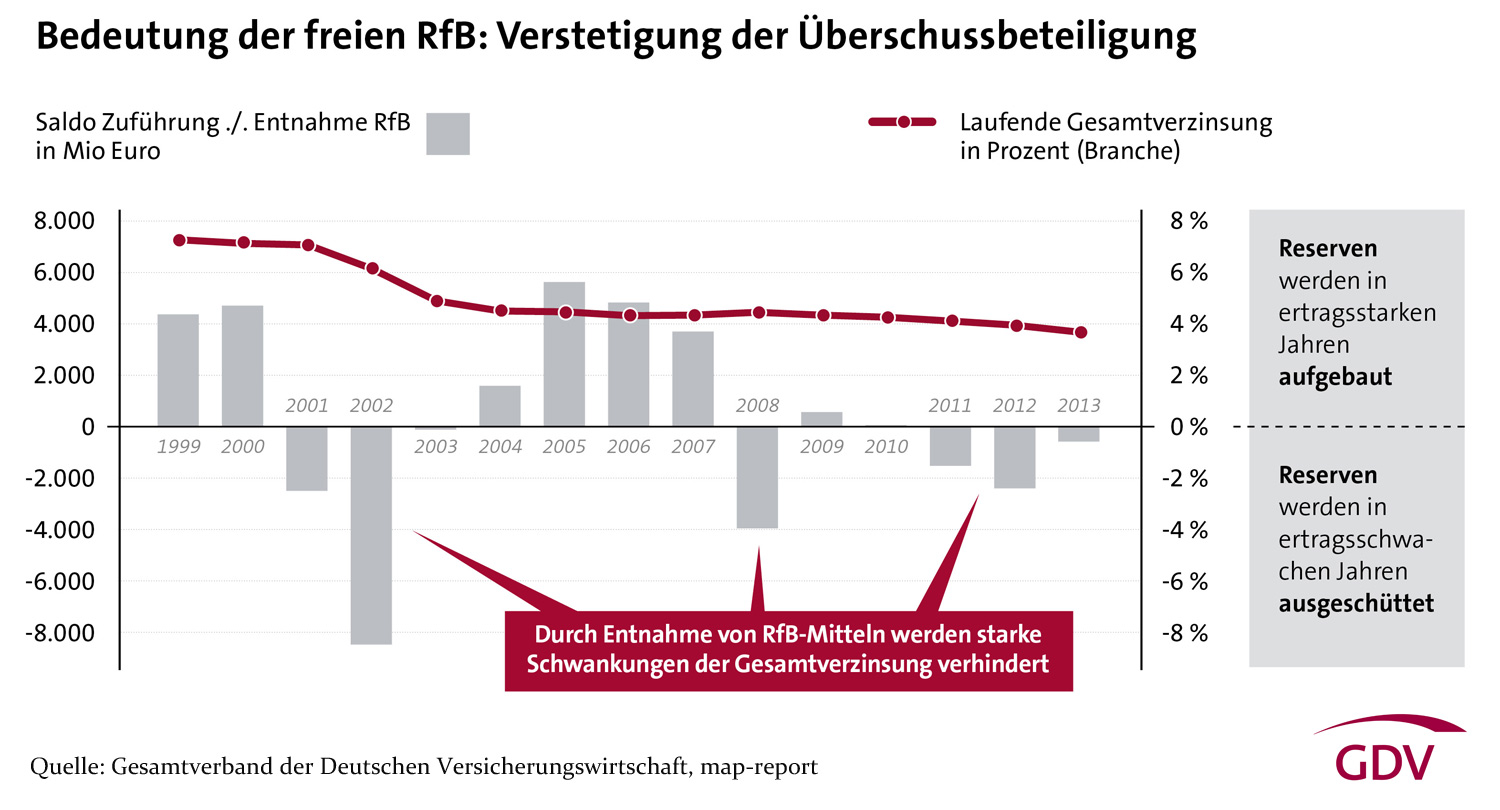

Mit der Bildung einer kollektiven Rückstellung für Beitragsrückerstattung (RfB) erhalten die Lebensversicherer mehr Spielraum. Denn die Maßnahme stärkt in erster Linie ihr Eigenkapital. Am Freitag entscheidet der Bundesrat über mögliche Änderungen.

Versicherungen steht eine vorzeitige Bescherung ins Haus. Die Anforderungen für die Eigenmittelunterlegung ungehebelter, geschlossener AIF werden voraussichtlich reduziert.

Der Startschuss für das neue Versicherungsaufsichtsregime Solvency II ist kaum mehr als zwölf Monate entfernt. Und bei den Aufsichtsbehörden werden derzeit allerhand Daten ausgewertet und Stressszenarien skizziert. Sie zeigen, dass die Unternehmen noch nicht ausreichend für mögliche Krisen gewappnet sind.