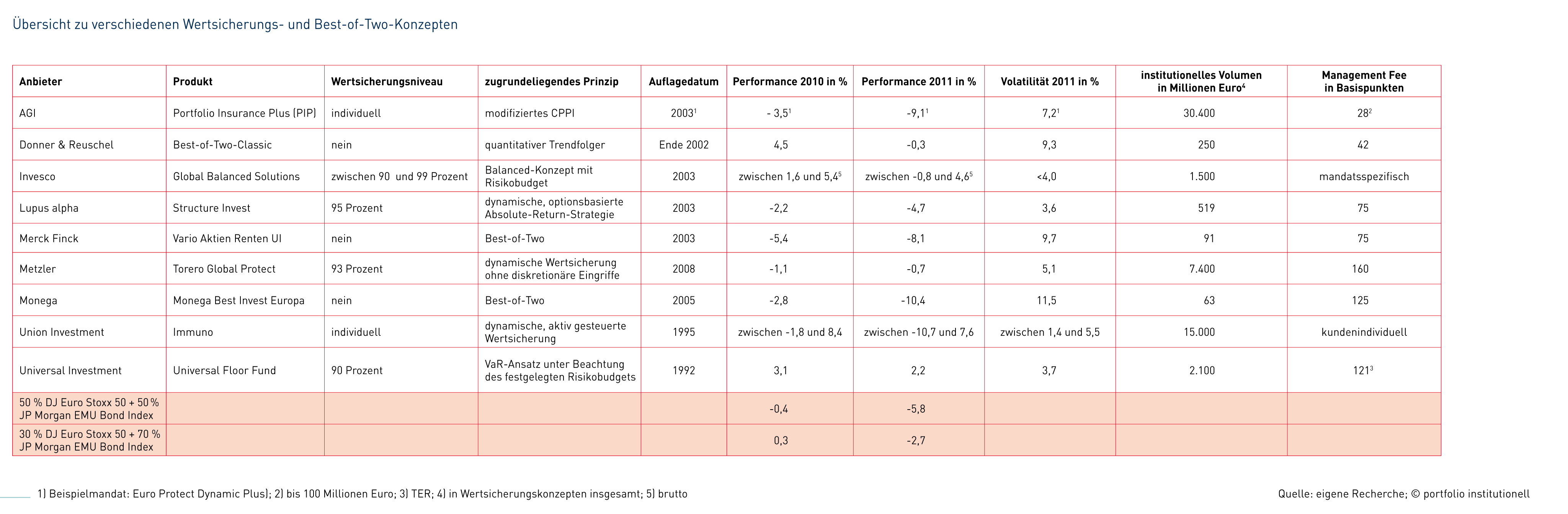

Wertsicherungskonzepte und Best-of-Two-Ansätze versuchen den Traum vom erfolgreichen, prognosefreien Investieren wahr werden zu lassen. Das glückt jedoch nicht in jedem Jahr, so auch nicht im vergangenen Jahr. Die volatilen Seitwärtsmärkte und der Aktiencrash im August machten diesen Strategien schwer zu schaffen.

Auf Dreijahressicht erreichte die Mehrheit der Fonds eine positive Performance und sogar eine positive Sharpe Ratio. Für 2011 fiel die durchschnittliche Rendite jedoch negativ aus.

Durch die Beimischung von Long-Short-Strategien lassen sich positive Diversifikationseffekte erzielen. Neben einer höheren Rendite reduziert sich auch die Volatilität.

Die Autoren vertreten die These, dass der Ansatz der Spieltheorie eine sinnvolle Alternative beim Risikomanagement ist. Die Wahrscheinlichkeitstheorie sei keinesfalls die allein selig machende Praxismethode. Die Autoren zeigen, dass und warum die Verfechter dieses Ansatzes unrecht haben und sogar unehrlich argumentieren.

Absolute Return und Nachhaltigkeit liegen im Trend, Risikomanagement ist ein Dauerbrenner. Wie funktioniert aber Risikomanagement für Absolute Return und Nachhaltigkeit? Overlays und CPPI helfen nicht weiter. Für das Risikomanagement von Absolute Return und Nachhaltigkeit muss komplett umgedacht werden.

In Deutschland sind Transition Manager wenig gefragt. Beim Umschichten ihrer Portfolios vertrauen institutionelle Investoren auf ihre Asset Manager. Welche Vorteile jedoch die Arbeit mit einem Transition Manager hat, berichtete Andreas Siegert von der Versorgungskasse der Angestellten der Metallgesellschaft auf den portfolio masters.

Das anhaltende Niedrigzinsumfeld macht Investoren zu schaffen. Die Frage, die alle drängt: Wann werden die Zinsen steigen? Prognosen fallen den Zinsexperten nicht leicht. Auf dem portfolio Masters diskutierten die Chefvolkswirte Dr. Klaus Wiener und Edgar Walk mit Prof. Rudolf Hickel, ob verlässliche Prognosen überhaupt möglich sind.