Investoren

Studie: Staatsfonds bereits vor März 2020 im Risk-Off-Modus

Während Marktturbulenzen sogar selektive Risikoaufnahme. Risikoaversion früherer Krisen passé.

Während Marktturbulenzen sogar selektive Risikoaufnahme. Risikoaversion früherer Krisen passé.

Ineffizienz und Marktstruktur Gründe. Umgang mit Schwergewichten zentral für Risikomanagement.

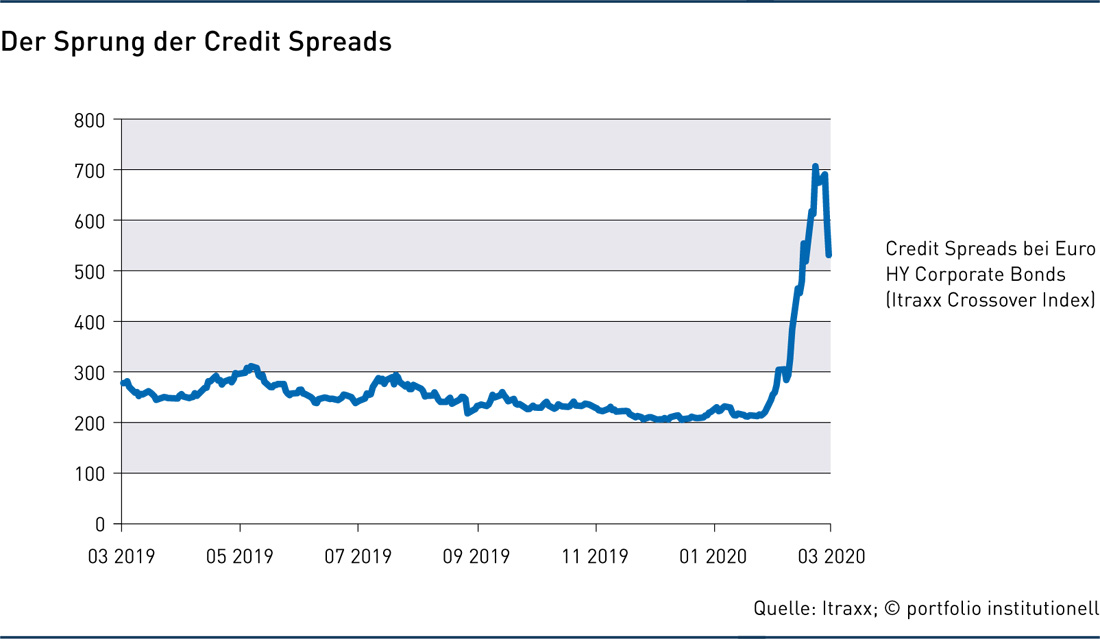

Der Corona-Crash war für Wertsicherungskonzepte, Absolute-Return-Strategien und alternative Risikoprämien (ARP) eine Herausforderung. Was Risikomanagement in diesen Zeiten bedeutet.

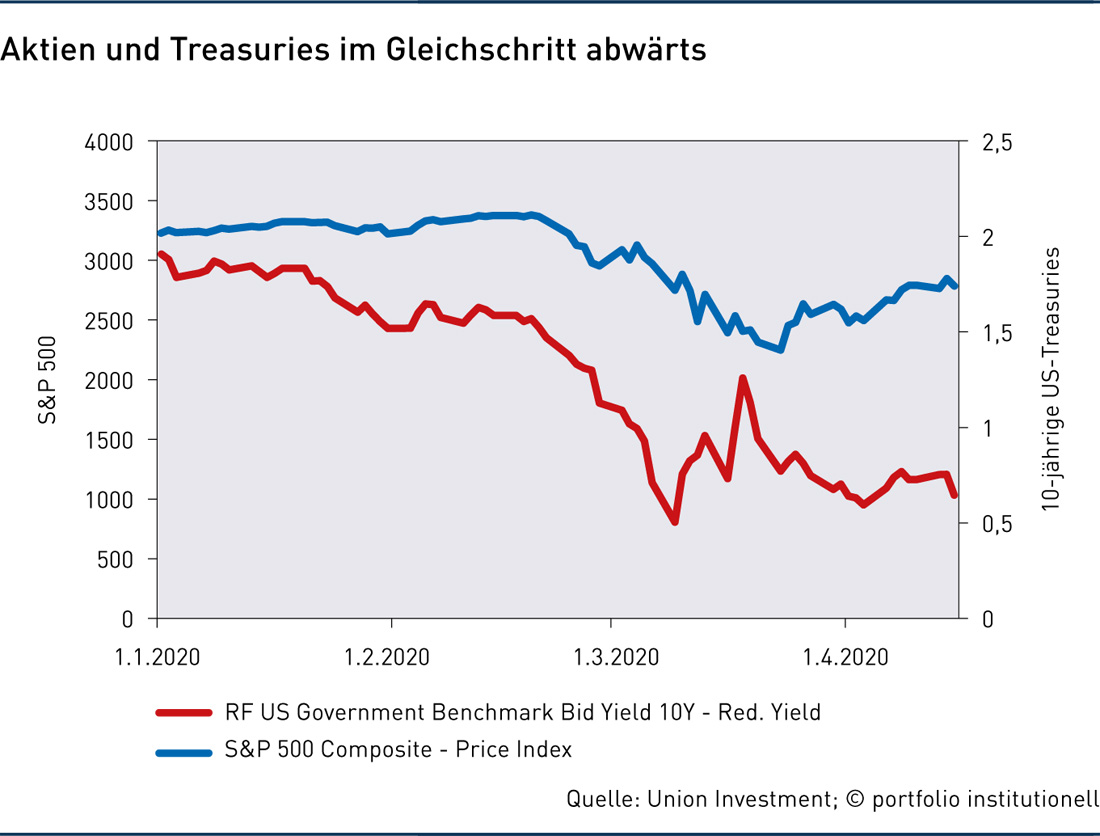

Während sich im März die Aktienmärkte im freien Fall befanden, stiegen auch die Renditen von Treasuries. Zudem wurden diese zeitweise illiquide. Auf der Suche nach den Gründen für diese Anomalie – und den Konsequenzen für das Portfoliomanagement.

Aktuell gibt es für institutionelle Portfolien zwei Gefahren: den möglichen baldigen Aufschwung zu verpassen einerseits, in eine Solvenzkrise hineinzuschlittern andererseits. Auf Sicht zu fahren und flexibel zu reagieren, kann ein Weg sein, mit der enormen Unsicherheit umzugehen. Dies mit langfristigem Investieren zu verbinden, ist jedoch eine Herausforderung.

Bundesbank sieht mehr Wertpapiere und Fondsanteile sowie weniger Bankeinlagen. Längere Laufzeiten.

Jesch verantwortet ab Juli Multi Asset. DWS will mit Multi Asset weiter wachsen.

Viel zu bereden gab es auf der Super-Return auch dieses Jahr. Der Zyklus und Co-Investments waren zwei dominierende Themen.

Deutsche Investoren schätzen langfristige Performance von Long-Income-Immobilien. Herangehen von Investoren ähnlich wie bei illiquidem Credit.

Sie gelten als das Rückgrat der deutschen Wirtschaft: die kleinen und mittelständischen Unternehmen. Um als Anleger an deren Erfolg zu partizipieren, gibt es viele Wege — vor allem Private Equity und Aktien sind hier zu nennen. Aber auch auf der Finanzierungsseite gibt es interessante Möglichkeiten. Ein genauerer Blick zeigt: Das Segment bringt langfristig gute Renditen, doch echte Hidden Champions zu finden, ist nicht leicht.